La retenue à la source sur les revenus fonciers est un mécanisme fiscal par lequel l’impôt dû sur les loyers est prélevé directement par le locataire (ou le payeur) et reversé à l’administration fiscale, au lieu d’être payé ultérieurement par le propriétaire. Ce système vise à sécuriser le recouvrement de l’impôt et à simplifier le contrôle fiscal des revenus locatifs.

Sommaire

Qu’est-ce qu’un revenu foncier ?

Les revenus fonciers correspondent aux sommes perçues par un propriétaire au titre de la location de biens immobiliers, notamment :

- Immeubles à usage d’habitation

- Locaux commerciaux ou professionnels

- Entrepôts, terrains bâtis ou non bâtis

- Immeubles loués nus ou meublés

Ces revenus sont soumis à l’impôt sur le revenu (IR) selon des règles spécifiques prévues par la législation fiscale marocaine.

Principe de la retenue à la source

Lorsque le locataire est une personne morale ou une personne physique soumise à l’IR selon le régime réel ou simplifié, il devient redevable de la retenue à la source.

Il doit :

- Calculer l’impôt sur le loyer payé

- Prélever la retenue lors du paiement du loyer

- Verser l’impôt au Trésor dans les délais légaux

- Remettre une attestation au propriétaire

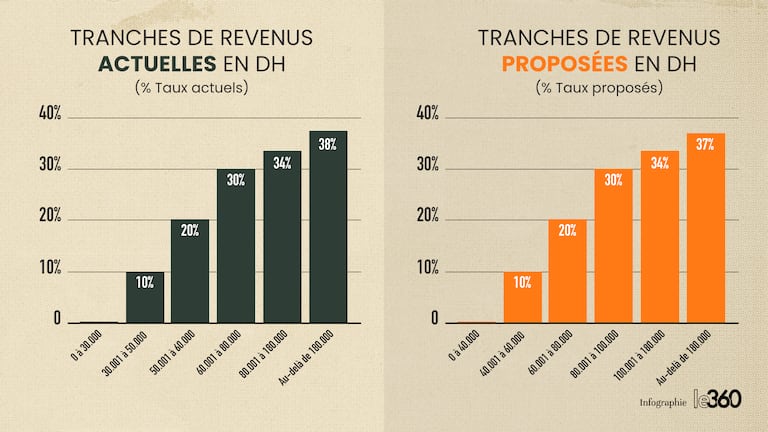

Taux de la retenue à la source sur les revenus fonciers

Le taux applicable dépend du montant annuel des loyers perçus :

- 10 % lorsque le revenu foncier annuel est inférieur ou égal à 120 000 MAD

- 15 % lorsque le revenu foncier annuel dépasse 120 000 MAD

👉 Ces taux constituent un acompte imputable sur l’impôt global du propriétaire.

Qui est concerné par la retenue à la source ?

La retenue à la source s’applique principalement lorsque :

- Le locataire est une société

- Le locataire est un professionnel tenant une comptabilité

- Le bail prévoit un paiement régulier (mensuel, trimestriel…)

En revanche, les locations entre particuliers ne sont pas concernées par la retenue à la source ; dans ce cas, le propriétaire déclare et paie lui-même l’impôt.

Obligations déclaratives du locataire

Le locataire redevable de la retenue doit :

- Déposer une déclaration de retenue à la source

- Verser l’impôt avant la fin du mois suivant le paiement du loyer

- Conserver les justificatifs de paiement

- Fournir une attestation de retenue au propriétaire

Tout retard ou omission peut entraîner pénalités, majorations et amendes.

Obligations du propriétaire

Même en cas de retenue à la source, le propriétaire reste tenu de :

- Déclarer ses revenus fonciers annuels

- Imputer la retenue opérée sur l’IR global

- Conserver les attestations délivrées par le locataire

La retenue à la source ne dispense donc pas de la déclaration annuelle.

Avantages du système de retenue à la source

- Sécurisation du recouvrement fiscal

- Réduction du risque de redressement

- Meilleure traçabilité des loyers déclarés

- Simplification pour l’administration fiscale

Points de vigilance

- Mauvaise application du taux

- Absence d’attestation de retenue

- Confusion entre retenue à la source et IR définitif

- Oubli de déclaration annuelle par le propriétaire

Un accompagnement comptable permet d’éviter ces erreurs fréquentes.

Conclusion

La retenue à la source sur les revenus fonciers est un dispositif clé du système fiscal marocain. Bien appliquée, elle permet une gestion fluide et conforme des loyers perçus. Toutefois, elle implique des obligations précises tant pour le locataire que pour le propriétaire. Une bonne maîtrise de ces règles est essentielle pour éviter tout risque fiscal.